2024年,低空经济首次写入《政府工作报告》,标志着这一产业从“试验田”跃升为国家级增长引擎。

但回溯至2010年,中国低空领域仍被严格管制,通用航空仅服务于农林作业与应急救援。15年间,政策如何一步步打破空域壁垒,驱动产业从“通航1.0”向“低空经济3.0”跃迁?

本文结合宏观经济周期、技术革命与政策节点,拆解低空经济的商业本质与投资逻辑。

一、政策演进图谱:四个阶段与关键转折

1. 破冰期(2010-2015):空域改革启动,通航产业奠基

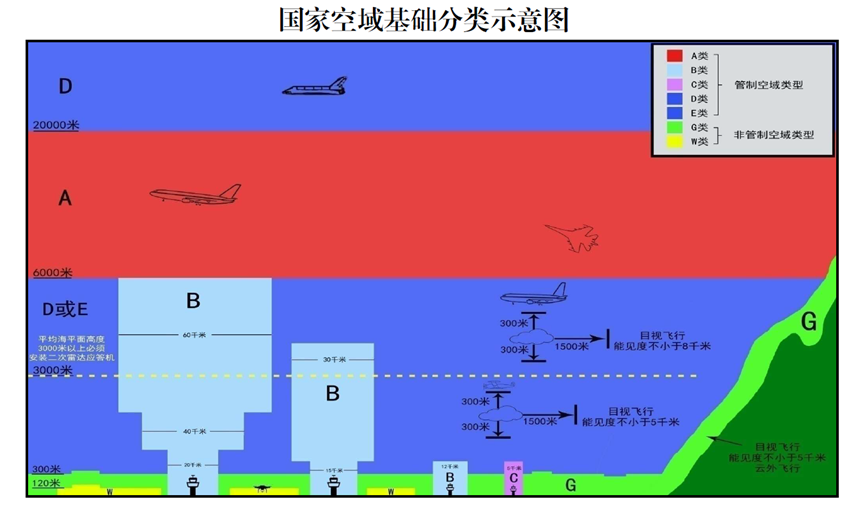

- 核心政策:2010年《深化低空空域管理改革意见》首次提出“分类管理”,划分管制、监视、报告空域,释放通航发展信号。

- 经济背景:金融危机后,中国亟需新增长点,通用航空被列为战略性新兴产业,但受限于空域管制与技术落后,仅应用于农林、救援等小众领域。

- 产业逻辑:政策以“松绑”为主,鼓励地方试点(如湖南首个低空改革试点),但企业仍以国企主导,市场化程度低。

2. 培育期(2016-2020):无人机崛起,技术驱动政策细化

- 核心政策:2016年《促进通用航空业发展指导意见》定位通航为“新增长点”;2017年无人机实名制登记开启规范化管理。

- 经济背景:消费升级与电商爆发催生物流无人机需求,大疆等民企崛起倒逼政策创新。

- 产业逻辑:政策从“管空域”转向“管设备”,无人机成为低空经济首个规模化场景(如京东物流试点),但载人飞行仍受限。

3. 爆发期(2021-2023):国家战略确立,低空经济元年

- 核心政策:2021年《国家综合立体交通网规划纲要》首次写入“低空经济”;2023年《无人驾驶航空器飞行管理暂行条例》构建全链条监管框架。

- 经济背景:疫情加速无人配送、城市空中交通(UAM)需求,eVTOL技术突破推动资本涌入(如亿航适航认证)。

- 产业逻辑:政策从“支持发展”转向“系统布局”,央地协同(如深圳、合肥试点)推动空域开放与基建落地,民营资本主导场景创新。

4. 深化期(2024至今):规模化商用,万亿市场启幕

- 核心政策:2024年政府工作报告定调“安全健康发展”;《通用航空装备创新应用方案》提出2030年万亿目标。

- 经济背景:新质生产力与绿色转型驱动,固态电池、低空智联网等技术成熟,城市物流、急救、旅游成首批商业化场景。

- 产业逻辑:政策重心转向“应用落地”,地方政府争相出台补贴(如湖南最高千万支持通航小镇),国企主导基建,民企抢占细分赛道。

二、产业跃迁逻辑:从“通航工具”到“经济生态”

1. 商业本质之变

- 通航1.0:以飞行器为中心,服务特定场景(如农林喷洒),依赖政府补贴,商业模式单一。

- 低空经济3.0:以空域资源为核心,整合制造、运营、服务、数据四大板块,形成“空天地一体化”生态(如无人机物流网、eVTOL通勤网络)。

2. 资本入场逻辑

- 早期(2010-2015):风险高,适合国资背景企业(如中航工业)布局基建与制造。

- 中期(2016-2020):技术突破期,VC/PE押注无人机与核心零部件(如电池、导航)。

- 当前(2024+):规模化前夜,产业资本抢占场景运营权(如顺丰布局无人机配送、时的科技开发低空旅游)。

三、投资者启示:如何捕捉低空经济周期红利?

1. 切入节点选择

- 政策红利期(如2024-2026年):关注地方政府招商政策(如税收减免、空域试点),优先布局物流、巡检等成熟场景。

- 技术成熟期(如2027-2030年):押注eVTOL载人飞行、低空智联网等长周期赛道,规避早期技术风险。

2. 路径设计

- 国企路径:联合地方政府主导空域基建(如飞行服务站、起降点),提供标准制定与安全管控服务。

- 民企路径:聚焦细分场景(如景区低空观光、医疗急救无人机),以轻资产运营快速复制。

四、政策与产业共振:数据背后的演进逻辑

1. 时间维度:政策与产业的螺旋上升

2010-2015年,低空政策以“破冰”为主,市场规模年均增速不足10%;2016年无人机技术突破后,政策转向“精细化管理”,物流、巡检等场景拉动产业规模3年翻番;2021年国家战略确立至今,央地政策叠加(如深圳“20分钟低空交通圈”规划),推动年均增速超35%,2025年市场规模预计突破万亿。

2. 产业链维度:从单点突破到生态协同

上游电池/材料领域(如宁德时代、孚能科技)已形成技术壁垒;中游无人机/eVTOL厂商(大疆、亿航)占据70%市场份额;下游物流、文旅等运营场景创新呈现“国企主导基建+民企创新服务”的共生格局。

3. 区域维度:政策红利梯度释放

广东(空域开放试点)、湖南(通航全产业链补贴)、安徽(低空智联网先导区)、四川(低空经济创新发展)形成四大模式

- 广东:市场化运营主导,政府侧重空域管理系统建设;

- 湖南:财政直补企业固定资产投资,吸引制造端聚集;

- 安徽:以科大讯飞等企业为枢纽,打造“低空+数字经济”融合生态。

- 四川:聚焦低空旅游与应急救援,构建特色低空经济模式。形成产业链协同效应,推动四川低空经济创新发展。

从通用航空到低空经济,不仅是产业形态的升级,更是对“空域资源”这一生产要素的重新定义。当政策将原本封闭的空域转化为可开发、可交易、可增值的经济载体时,其引发的连锁反应远超单一产业范畴:

- 经济逻辑:通过空域资源资本化,重构城市空间价值评估体系(如低空物流节点对土地溢价的影响)

- 技术逻辑:5G、人工智能与低空设备的融合,推动“空天地一体化”数字基建加速落地

- 治理逻辑:动态空域管理(DAM)等新型制度,倒逼政府从“管控者”向“资源运营者”转型。

未来十年,这场革命将模糊传统行业边界,催生跨领域协同的新经济范式。而能否抓住机遇,取决于对“政策-技术-资本”共振规律的深度把握,而非简单的赛道卡位。

(引用政策原文与数据来源:国家发改委、民航局、前瞻产业研究院等)

桂公网安备45110202000254

桂公网安备45110202000254